Quando si leggono i dati sui reinvestimenti nell’ambito del programma di acquisto di emergenza pandemica (PEPP) è necessario capire come implementiamo gli acquisti. Il direttore generale delle operazioni di mercato Imène Rahmouni-Rousseau e la membro del comitato esecutivo Isabel Schnabel spiegano come evitare le insidie.

Nel marzo 2020, la BCE ha lanciato il PEPP “per contrastare i gravi rischi per il meccanismo di trasmissione della politica monetaria e le prospettive per l’area dell’euro” poste dalla pandemia di COVID-19. La flessibilità è stata una caratteristica chiave del PEPP, che ci ha permesso di condurre acquisti di asset in modo flessibile nel tempo, tra classi di attività e paesi. Abbiamo terminato gli acquisti netti sotto il PEPP nel marzo 2022. Da quel momento, abbiamo reinvestito gli importi equivalenti alle attività in scadenza; e anche in questa fase è stata mantenuta la flessibilità. Tuttavia, la BCE non ha fornito dettagli sull’effettivo utilizzo di questa flessibilità, al di là di quanto si possa dedurre dalla pubblicazione bimestrale di dati sugli acquisti di attività nell’ambito del PEPP.

Se attivato, il reinvestimento flessibile porta ad acquisti netti positivi in alcuni paesi e ad acquisti netti negativi in altri. Tuttavia, gli acquisti netti cumulativi in tutti i paesi rimangono a zero. Il Consiglio direttivo ha annunciato nel giugno 2022 che applicherà flessibilità nel reinvestimento dei rimborsi in scadenza nel portafoglio PEPP, al fine di preservare il funzionamento del meccanismo di trasmissione della politica monetaria, condizione preliminare per la BCE di essere in grado di rispettare il suo mandato di stabilità dei prezzi. Questo è stato brevemente trattato nella nostra revisione iniziale del PEPP nel Bollettino economico della BCE.

Tuttavia, gli acquisti netti positivi e negativi in tutti i paesi possono verificarsi anche in periodi in cui la flessibilità non viene applicata attivamente. In questi casi, è puramente una conseguenza meccanica del modo in cui vengono attuati i reinvestimenti. Ciò è dovuto a un meccanismo “doppia lumiatura” progettato per garantire la presenza sul mercato in tutti i paesi dell’area dell’euro nel tempo, sostenendo così il funzionamento del mercato. Questo post del blog fa luce su questi aspetti operativi di implementazione al fine di dissipare le interpretazioni errate dei dati di acquisto del PEPP che pubblichiamo sul nostro sito web.

La necessità di regolare i reinvestimenti

Nel corso di un anno civile e in condizioni di mercato normali, vale a dire quando non si applica flessibilità, i rimborsi dei titoli di Stato e di agenzia nell’ambito del PEPP sono interamente reinvestiti nello stesso paese in cui si verificano i rimborsi principali.

La necessità di un levigare i reinvestimenti per paese in un anno solare deriva dal fatto che i rimborsi sono in genere distribuiti in modo non uniforme nel tempo e concentrati in pochi mesi dell’anno. Un’istantanea dei diversi modelli di riscatto del paese è fornita nel grafico 1. Ad un estremità, in alcuni paesi, vale a dire Cipro, Irlanda, Lussemburgo e Malta, tutti i rimborsi dell’anno si verificano in un solo mese. All’altra estremità, in Germania e in Italia, i rimborsi avvengono in ogni mese dell’anno. La maggior parte dei paesi dell’area dell’euro cade da qualche parte nel mezzo.

Poiché l’Eurosistema effettua acquisti in tutta l’area dell’euro, è essenziale che teniamo conto di questi modelli di rimborso a livello nazionale nell’approccio di attuazione. Ciò consente una presenza regolare ed equilibrata del mercato in tutti i paesi nell’anno civile e preserva la formazione dei prezzi di mercato e il funzionamento del mercato dei mercati dei titoli di Stato dell’area dell’euro.

Grafico 1

Concentrazione di rimborsi per paese nel 2023 (%)

Fonte: BCE .

Note: Il grafico mostra la quota di rimborsi di ciascun paese al mese. Ad esempio, l’Irlanda ha il 100% dei rimborsi che si verificano a marzo, mentre la Germania ha rimborsi che si verificano in tutti i mesi. I paesi sono raggruppati per numero di mesi con rimborsi. Per i codici dei paesi fare riferimento al sito Internet della BCE

I tuggio profondo nella meccanica di “double levigatura”

Il meccanismo di levigatura incorpora due effetti. In primo luogo, i reinvestimenti per paese sono agesi nell’anno solare, con l’obiettivo di garantire un importo di reinvestimento in ogni mese. Questi importi mensili sono calcolati in modo che si aggiungano ai rimborsi totali di un paese entro l’anno civile. In secondo luogo, i reinvestmenti sono appianati tra i paesi, il che significa che l’importo del rimborso aggregato al mese è distribuito come reinvestimenti tra i paesi. La scelta di un anno solare per il periodo di attenuazione garantisce una buona presenza sul mercato in tutti i paesi ed è strettamente allineata con il modello stagionale degli uffici di gestione del debito, che pubblicano un programma di anno civile per la loro emissione di titoli di stato. Al contrario, una semplice levigatura, che significa che il regolare dei reinvestimenti solo nel tempo ma non tra i paesi, porterebbe a fluttuazioni nello stock totale aggregato delle partecipazioni PEPP durante il periodo di levigatura. Ciò sarebbe in conflitto con l’obiettivo di politica monetaria di mantenere costanti le partecipazioni del portafoglio PEPP durante la fase di reinvestimento.

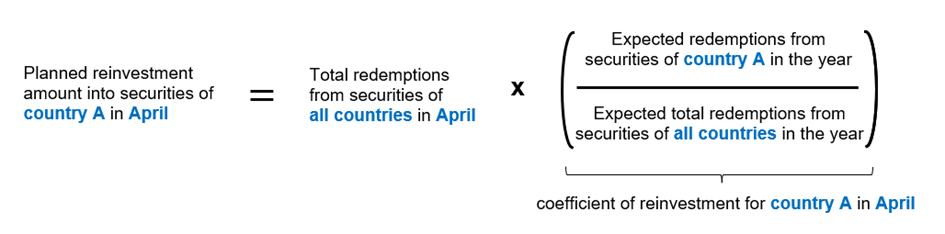

In termini matematici, l’importo che viene reinvestito in titoli di Stato e di agenzia (abbreviati qui come “sicurezze”) del paese A in un certo mese (in questo caso aprile) segue la formula sottostante.

Sia i rimborsi totali che il coefficiente di reinvestimento possono variare nel corso dell’anno, data la scadenza minima residua di 70 giorni per gli acquisti di titoli del settore pubblico ammissibili nell’ambito del PEPP. Ciò significa che ulteriori rimborsi possono comparire nel corso dell’anno a causa di acquisti di attività a breve termine.

Sia i rimborsi totali che il coefficiente di reinvestimento possono variare nel corso dell’anno, data la scadenza minima residua di 70 giorni per gli acquisti di titoli del settore pubblico ammissibili nell’ambito del PEPP. Ciò significa che ulteriori rimborsi possono comparire nel corso dell’anno a causa di acquisti di attività a breve termine.

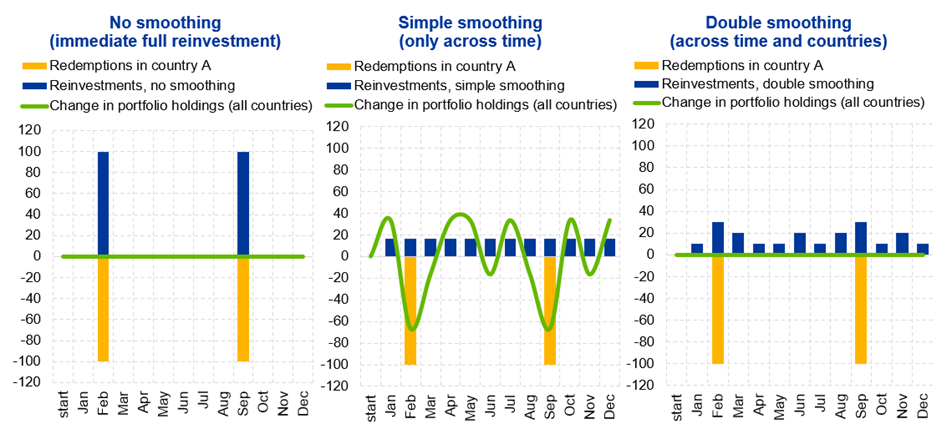

Il grafico 2 illustra gli effetti di importi di reinvestimento semplici e doppi fluidi basati su un modello di configurazione con tre paesi (A, B e C) e diversi modelli di rimborso stilizzati in un anno solare. I grafici si concentrano sul paese A, con rimborsi irregolari che si verificano solo in pochi mesi. Nel frattempo, i paesi B e C (non mostrati) hanno modelli di riscatto più regolari. È importante sottolineare che la linea verde mostra i cambiamenti nel portafoglio aggregato derivante dai reinvestimenti in tutti e tre i paesi. A partire dal grafico a sinistra, un immediato e completo reinvestimento dei rimborsi (cioè senza levigatura) porta a partecipazioni di portafoglio aggregato stabili ma si scapito della presenza irregolare del mercato in paesi con modelli di rimborso irregolari. La tabella intermedia raffigura semplici lisciviazioni nel tempo (cioè mesi dell’anno solare), che distribuisce reinvestimenti allo stesso modo e garantisce quindi una certa presenza sul mercato in ogni mese. Tuttavia, ciò avviene a scapito delle fluttuazioni indesiderabili nelle partecipazioni di portafoglio aggregato entro un anno civile. Infine, il grafico giusto rappresenta il doppio levigamento dei reinvestimenti nel tempo e nei paesi, che consente una presenza regolare sul mercato e nessuna fluttuazione nelle partecipazioni aggregate di portafogli entro un anno solare.

Grafico 2

Esempio stilizzato di calcoli semplici e di doppia levigatura (miliardi di EUR)

Fonte: Eurosistema.

Note: I grafici mostrano tre metodi per effettuare reinvestimenti in un paese in cui i rimborsi si presentano in pochi mesi dell’anno solare. I calcoli di esempio mostrati qui si basano su un portafoglio con rimborsi stilizzati in tre paesi: il paese di interesse (paese A) con rimborsi irregolari di 100 miliardi di euro a febbraio e settembre, il paese B (non mostrato) con rimborsi regolarmente di 50 miliardi di euro al mese e il paese C (non mostrato) con rimborsi di 50 miliardi di euro a marzo, giugno, agosto e novembre. Mentre i grafici si concentrano sul paese A, il cambiamento nelle partecipazioni in portafoglio, mostrato in verde, deriva dalle dinamiche di tutti e tre i paesi. I dati sottostanti per questi grafici sono disponibili su richiesta.

Come leggere i dati del 2023 sugli acquisti PEPP

Una conseguenza cruciale della meccanica sopra spiegata è che il meccanismo a doppia lenitiva porta a fluttuazioni degli importi mensili di acquisto netto entro un anno solare. Tuttavia, non modifica in alcun modo gli acquisti netti cumulativi a livello nazionale o aggregato per l’intero anno civile, che si sommano fino a zero a meno che non venga applicata la flessibilità del PEPP.

Un avvertimento a questa osservazione nel 2023 è che l’Eurosistema ha aumentato i suoi reinvestimenti in obbligazioni sovranazionali di una media di 1 miliardo di euro al mese, riducendo di conseguenza i reinvestimenti nei titoli di Stato e di agenzia. Si tratta di una decisione operativa attuata a partire dal marzo 2023, con l’obiettivo di ottenere un graduale recupero delle obbligazioni sovranazionali alla quota target del 10% degli acquisti netti cumulativi di titoli del settore pubblico. Come tale, mirava a soddisfare un requisito legale della decisione PEPP2.[2] Ogni paese con rimborsi nel 2023 ha contribuito a questa graduale riallocazione dei reinvestiti secondo la sua chiave di capitale. Ciò spiega il calo complessivo degli acquisti netti cumulativi cumulativi per paese alla fine del 2023 rispetto ai livelli osservati alla fine del 2022 (grafico 3).[3]

Grafico 3

Acquisti netti cumulativi per 2023 (miliardi di EUR)

Fonte: BCE . Note: Per i codici dei paesi fare riferimento al sito web della BCE.

Un altro elemento da prendere in considerazione nell’interpretare i dati pubblicati è che il correttore dei reinvestimenti è condotto su un anno solare, mentre i dati di acquisto di PEPP a livello nazionale vengono pubblicati ogni due mesi (dopo la fine di gennaio, marzo, ecc.). L’intero anno solare non può quindi essere ricostruito dai dati bimestrali pubblicati. Tuttavia, questo post del blog fornisce ulteriori dati dell’anno solare del 2023, consentendo un controllo incrociato della neutralità del meccanismo di levigatura durante l’anno solare.

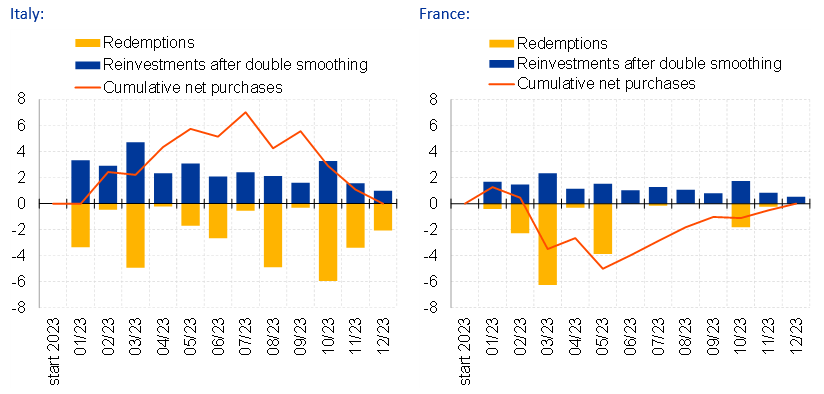

Infine, i diversi profili di rimborsi nell’anno solare sono alla pari per la distribuzione dei reinvestiti dopo aver appianato e di conseguenza anche per la fluttuazione degli acquisti netti tra i paesi. Ad esempio, in alcuni paesi (come l’Italia) i rimborsi si verificavano ogni mese nel 2023, mentre in altri (come la Francia) erano meno regolari. In pratica, il levigamento mira a compensare l’impatto dei diversi modelli di rimborsi al fine di garantire una presenza più regolare sul mercato dell’Eurosistema nel corso dell’anno. Porta a differenze di tempistiche tra rimborsi e reinvestimenti, e di conseguenza ad acquisti netti positivi (quando i reinvestimenti sono superiori ai rimborsi) e agli acquisti netti negativi (quando i reinvestimenti sono inferiori ai rimborsi) in momenti diversi durante l’anno solare.

I dati di acquisto a livello nazionale per l’Italia e la Francia mostrano come funziona il meccanismo di levigatura nella pratica. In Italia, dove una grande quantità di rimborsi si è verificata nel corso dell’anno, il meccanismo di levigatura ha portato i reinvestimenti all’inizio dell’anno. Ciò porta ad acquisti netti positivi nei primi mesi (grafico 4, Italia). Nel frattempo, un quadro diverso emerge in Francia, dove il meccanismo di levigante sposta la quantità relativamente maggiore di rimborsi all’inizio dell’anno per reinvestimenti nel corso dell’anno. Ciò porta ad acquisti netti negativi da marzo in poi (Grafico 4, Francia). È importante sottolineare che, tuttavia, le fluttuazioni degli acquisti netti sono temporanee e – astraendo dalla riallocazione ai titoli sovranazionali – sommano cumulativamente fino a zero verso la fine del periodo di levigatura, cioè alla fine dell’anno solare.

Grafico 4

Riscatti, reinvestimenti e acquisti netti cumulativi (miliardi di EUR)

Fonte: BCE .

Nota: il grafico mostra gli importi di reinvestimento prima della riallocazione al recupero delle obbligazioni sovranazionali.

Questo meccanismo di levigatura rimarrà in vigore sotto il PEPP fino a quando i reinvestimenti non saranno interrotti. Verso la fine del 2024, gli acquisti netti cumulativi per paese dovrebbero diminuire in tutti i paesi, data la decisione del Consiglio direttivo4[4] Ridurre i reinvestimenti PEPP in media di 7,5 miliardi di euro al mese nel secondo semestre dell’anno.

La conclusione

In conclusione, questo post del blog ha spiegato perché non si possono trarre conclusioni sull’uso della flessibilità nell’ambito del PEPP semplicemente considerando gli acquisti netti cumulativi in diversi paesi. Interpretare i dati di acquisto del PEPP richiede una conoscenza approfondita del meccanismo a doppia lenitiva, che garantisce la presenza regolare sul mercato nei paesi dell’area dell’euro nel tempo, preservando così la formazione dei prezzi e sostenendo il funzionamento del mercato.

*Direttore generale- operazioni di mercato

**Membro del Comitato esecutivo della Bce

L’editoriale è pubblicato su https://www.ecb.europa.eu/press/blog/date/2024/html/ecb.blog20240213~f7a429c230.en.html